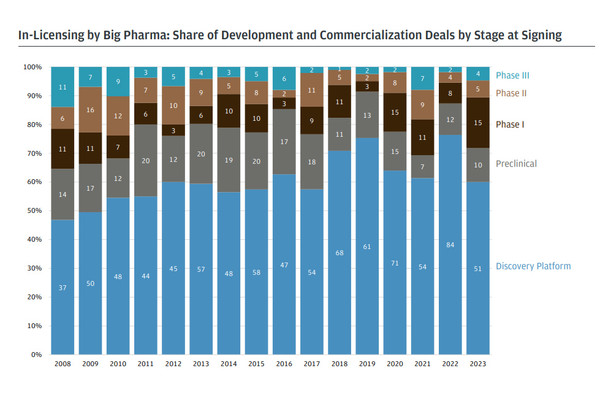

2023년, 플랫폼‧발견 프로그램 15건 딜 연간 2배 증가

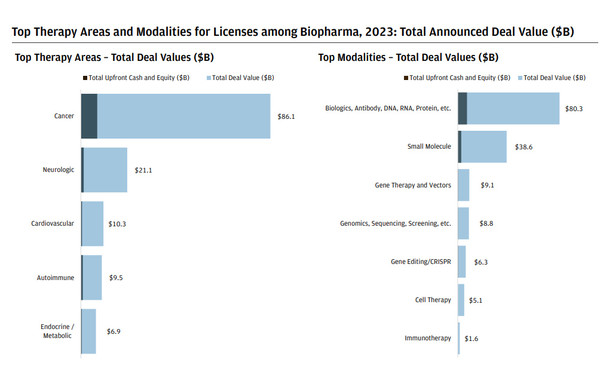

종양‧신경과학이 투자 지배…M&A 등 증가 예상

빅 파마는 위험을 완화하기 위해 더 후기 단계 파이프라인으로 라이선싱을 전환하기 시작했다

JP 모건의 보고서(2023 Annual Biopharma Licensing and Venture Report)를 보면, 빅 파마 거래성사는 초기 단계 발견 회사들이 거래 흐름의 가장 큰 부분을 계속 차지했음에도 불구하고, 점점 더 후기 단계의 거래로 전환했다.

초기 단계 라이선싱 딜은 종종 가장 위험한 거래이지만 프로그램 개발에 대한 상당한 지원과 통제를 제공한다.

제휴 시 더 후기 단계의 임상 프로그램 거래로 전환은 위험을 완화하고 파이프라인을 채울 필요성을 지지한다.

2023년, 플랫폼과 발견 프로그램에 대해 51건 바이오파마 R&D 라이선스 계약이 체결됐다.

이는 2022년 빅 파마의 84건에 비해 크게 감소했다.

2023년 1상 임상시험 거래는 15건으로, 2022년에 비해 약 2배 증가했다.

보고서에 따르면, 2023년은 모든 면에서 바이오파마 투자가 감소한 해였고, 4분기 라이선싱 거래, 벤처 투자, IPO(신주공모), M&A 거래가 감소했다.

반면, 종양과 신경과학 분야에 상당한 투자가 있었고, 이런 추세는 2024년과 그 이후까지 계속될 것으로 예상된다.

종양이 초기 단계 투자를 지배하고 있다.

JP모건에 따르면, 2023년에, 37개 시드와 시리즈A 라운드에서 30억 달러를 조달했고, 이런 펀드 중 14억 달러가 암 중심 회사에 투자됐고, 2위인 신경과학 분야에 투자보다 약 2배 많았다.

또한, 이 부문은 화이자가 항체-약물 접합체(ADC) 선두업체인 씨젠을 430억 달러에 인수를 필두로 한 M&A 투자가 주도했다.

다른 주목할 만한 인수는 애브비의 101억 달러에 이뮤노젠 인수, 릴리의 24억 달러에 DICE 테라퓨틱스 인수 등이 있다.

종양과 신경과학 분야가 M&A와 벤처캐피탈(VC) 투자액의 상당 부분을 차지했지만, 안과, 자가면역, 심혈관 분야 기업들도 초기 VC 자금을 끌어 모았고, 면역치료와 면역학은 123억 달러의 M&A 활동이 있었다.

JP 모건에 따르면, 2023년, 바이오파마 VC 투자는 350개 라운드에서 170억 달러를 조달했다.

바이오파마 M&A 딜 가치는 112건 인수에 대한 선급금 1288억 달러로 마감했다.

재무 기업인 PwC의 보고서(US Deals 2024 Outlook)를 보면, 전체 M&A 거래 가치는 2250억 달러~2750억 달러로 예상했다.

이런 추정치는 2023년 112건 인수 총액인 1288억 달러에 비해 크게 증가한 수치이다.