7대 시장 2032년 약 108억$로 연 9%↑…ULT 등 9개 파이프라인 최종 단계 연구

요산 치료 시장은 경쟁 약물보다 효능과 안전성에서 더 우수한 새로운 요산 저하 치료제(ULT)의 진입, 질병 유병률의 지속적 증가 등이 드라이브할 전망이다.

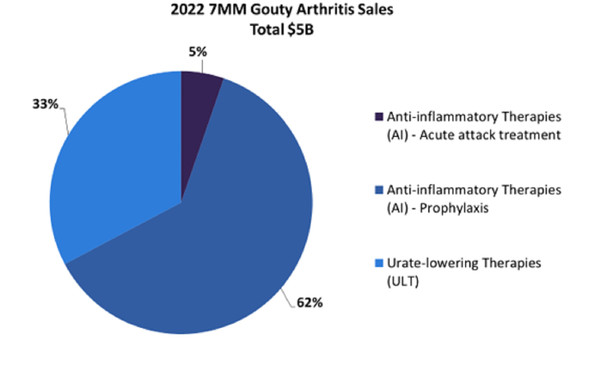

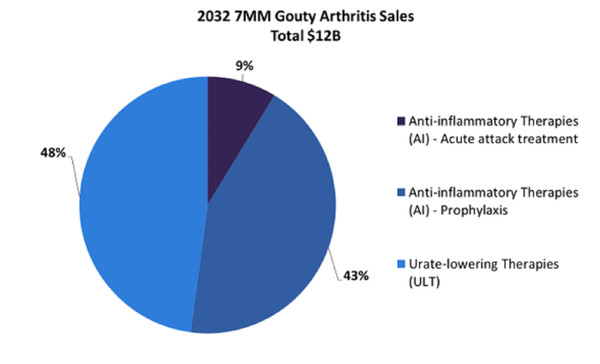

데이터 및 분석 업체인 글로벌데이터의 최신 보고서(Gout: Opportunity Analysis and Forecast)를 보면, 7대 시장(미국, 일본, 프랑스, 독일, 이탈리아, 스페인, 영국)은 2022년 46억 3800만 달러에서 2032년 107억 6800만 달러로 연평균 8.8%의 고성장이 예상된다.

매출 성장은 꾸준히 증가하는 질병 유병률과 새로운 약물의 출시가 견인할 것으로 예측된다.

현재, 통풍에 대한 후기단계 파이프라인은 2개 항염증제와 대부분 요산(URAT1) 저하 치료제 등, 9개 후보 약물이 평가되고 있다.

대부분은 2025년 이후부터 미국과 일본 시장에 출시가 예상되는 ULT이다.

소아 URAT1 억제제인 도티누라드(Dotinurad)와 재조합 효소 치료제인 페그드리카제(pegdricase)가 2025년 각각 일본과 미국에서 출시될 것으로 추정된다.

도티누라드는 2020년 후지 야쿠힌(Fuji Yakuhin)이 통풍과 고요산혈증 치료에 유레스(Urece)란 브랜드로 일본에서 승인을 받았다.

2026년, 미국에서 LG화학의 산틴 탈수소효소 억제제(xanthine dehydrogenase inhibitor)인 티굴릭소스타트(tigulixostat)와 국소 중탄산나트륨 치료제에 추가해, URAT1 억제제인 아톰 바이오사이언스(Atom Bioscience)의 ABP-671, 산톤 파마(Shanton Pharma)의 SAP-001이 출시될 예정이다.

보고서에 따르면, 이런 ULT는 7대 시장 전체 매출의 6%에 달하는, 2032년까지 총 6.73억 달러의 매출이 예상되고, ULT 계열은 연평균 13.1% 성장해 52억 달러 규모에 이를 전망이다.

이런 치료제들은 만성 통풍 또는 장기적으로 통풍으로 이어질 가능성이 있는 고요산혈증 환자에게 채택될 가능성이 높다.

또한, 2개의 항염증제가 나올 것으로 보인다.

2030년 출시 예정인 카나키넘(Canakinumb)은 노바티스의 일라리스(Ilaris) 바이오시밀러이다.

2024년 일라리스의 미국 특허 만료로, 바이오시밀러는 일라리스의 점유율을 잠식할 것으로 예상된다.

올라텍 테라퓨틱스(Olatec Therapeutics)의 다판수트릴(Dapansutrile)은 2026년에 출시될 것으로 예상되는 두 번째 항염증제이다.

이것은 NSAIDs의 현재 치료 요법에 비해 장기간 사용에 대해 개선된 안전성 프로파일을 잠재적으로 제공할 수 있는 염증조절복합체(inflammasome) 억제제이다.

2022년, 통풍 시장에 급성 발작 치료를 위한 항염증제, 예방을 위한 항염증제), ULT 등 일부 약물 계열이 있었다.

현재 대부분 제네릭인, 약 15개의 시판된 치료제가 연간 총 46억 달러의 매출을 기록했다.

2032년까지, 이런 치료제는 90% 이상의 시장 점유율을 유지할 것으로 예상되고, 대부분은 암젠의 크리스텍스사(Krystexxa), 일라리스, 콜히친(colchicine)이 기여할 전망이다.

나머지 10%는 약 7억 달러의 시장 점유율이 예상되는, 최종단계 ULT에서 나올 것으로 추정된다.

이러한 새로운 ULTs의 장점은 특히 고령 환자에 대해 모든 원인과 심혈관 사망 위험이 상대적으로 높은 알로푸리놀(Allopurinol), 프로비네시드(Probeenecid), 페북소스타트(Febuxostat) 등 현재 마케팅되는 UTLs에 비해 요산 수준의 상당한 감소와 더 적은 독성 등, 개선된 효능과 안전성 프로파일이다.

반면, 페가드리카제(pegadricase)와 크리스텍스사 등 치료제들은 요산 감소에 상당한 요능이 있지만, 높은 가격이 장기적으로 환자의 접근을 제한할 수 있다.

최종 단계 파이프라인에서 ULT의 비용 대비 이익 비율은 급여와 보장 범위 달성을 위한 중요한 동력이 될 수 있다.

다이브 바이오사미언스(Dyve Biosciences)현재 개발 중인 국소 중탄산나트륨 치료제에 대한 3상 시험은 아직 시작되지 않았지만, 임상시험이 계획되어 있고, 통풍에 치료에 상당한 효능이 입증되면, 고가 ULT 치료제에 대한 더 저렴한 대안으로 상당한 시장 점유율을 얻을 수 있을 것으로 글로벌데이터가 예상했다.