후보약품 연구 70% 차지…바이오파마 R&D 5년간 32%↑

작년 중소 바이오텍 기업들이 미국 FDA에서 승인된 신약의 약 2/3를 차지해 시험 약품 개발의 능력에서 빅 파마에 대적하고 있다.

Iqvia의 최신 보고서를 보면 빅 파마에 비해 R&D 예산 부족한 상황에서, 중소 바이오텍 기업들은 2018년 FDA에서 승인된 신약 59개 중 38개를 성공적으로 개발했고 승인을 이끌어내는 당국 신청의 약 절반을 차지했다.R&D에 수십억 달러를 투자했음에도 불구하고, 빅 파마는 시장에 나오게 하는 새로운 분자를 발견에 큰 비중을 두지 않고 있다.

대신, 유망한 새로운 치료법 발견을 담당하는 것은 종종 중소 바이오텍이다.임상에서 발전은 연구 협력, 라이선스 딜 또는 인수를 자극해 빅 파마의 관심을 유도하고 있다.

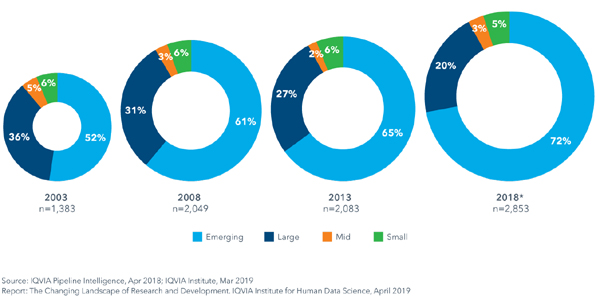

Iqvia는 중소 바이오텍을 R&D에 연간 2억 달러 미만 혹은 매출 5억 달러 이하인 기업으로 정의했다.최종 단계 임상에 있는 약 2800개 후보 중 70% 이상이 중소 바이오텍이 보유하고 있다.

2018년 승인된 59개 약품 중 약 절반이 500명 미만 환자가 등록된 연구에서 지지됐다.이 중 70% 이상이 신약 검토를 가속화하기 위해 설정된 네 가지 트랙 중 하나에 따라 규제 프로세스를 통해 진행됐다.

2018년 론칭된 59개 신약 중 16개는 암, 12개는 감염병, 12개는 희귀의약품이었다.

평균 약품은 특허 신청부터 출시까지 13.6개월이 소요된다.하지만 이는 2016~2017년에 평균보다 2년이 단축됐다.

바이오파마와 미국 FDA 모두는 승인 과정을 가속화하는 프로세스를 사용하고 있다.2018년 지난 5년보다 39% 급증한 최종 단계 개발에 2891개 분자가 있었다.

그 비율은 항암제에 의해 63% 증가했다.세포, 유전자, 뉴클레오티드 등 차세대 바이오 치료제는 최종 단계 파이프라인의 10%에 불과하지만 지난 3년간 2배 증가했다.

R&D 투자 측면에서 벤처캐피털 기업들은 2018년 230억 달러 이상을 투자했다.반면 15대 빅 파마는 지난 5년간 32% 증가한 R&D에 1000억 달러 이상을 투자했다고 보고했다.

전년대비 9% 증가와 지난 5년간 35% 증가한 2018년 시작한 임상시험의 전체 수는 이런 R&D 증가의 지표이다.임상 1상 시작부터 최종 개발까지 평균 진행 시간은 지난 10년간 26% 늘었고 2018년 12.5년으로 6개월 증가했다.

다음 단계 개발까지 성공적으로 진행되는 약물의 비율을 근거로 임상 1상부터 당국 신청까지의 임상 개발 단계의 종합 성공률은 2018년 11.4%로 줄었다.평균을 초과하는 희귀질환과 GI/NASH와 더불어 치료 영역 전반에 걸쳐 종합 성공률도 6~15%로 다양했다.

9개 가장 일반적 치료 분야에서 임상시험에 투자된 노력과 관련된 임상 성공률인 생산성은 2013~2018년까지 전체적으로 27% 떨어졌다.이는 2016년 이후 임상 3상 생산성 하락에 더해 임상 1단계의 생산성의 55% 감소한 데 따른 영향이 컸다.

보고서는 임상 1상에서 감소는 7% 성공 감소와 시험 복잡성(시험 참가자의 수, 적합성, 연구 국가, 최종목표 등)에서 6% 증가를 반영한다고 지적했다.2018년 출시된 약품 46%는 500명 미만 환자의 임상시험을 근거로 했다.

이는 희귀질환에 대한 승인의 증가를 반영하는 것으로, 특성상 환자가 적기 때문이다.새로운 활성 물질(NAS) 중 20개는 예측 바이오 마커를 사용하여 환자 선택을 계층화하는 약품이었다.

4개는 승인된 동반 진단을 있었고 16개는 항암제였다.보고서는 디지털 보건 및 모바일 기술, 환자 보고 결과 초점 증가, 실제 데이터 사용, 예측 분석 및 인공지능, 차세대 바이오치료 및 표적 치료, 바이오 마커 테스트의 더 많은 이용성, 규제 환경 변경, 사전 스크리닝된 환자와 직접 환자 모집의 풀 이용성 등 8가지 최신 동향을 언급했다.