영업이익 1126억원…개량신약 4개 품목 매출 상쇄

유한양행의 올해 매출액이 최대 1조 5796억원을 기록할 것이라는 전망이 나왔다.

도입품목을 다수 보유한 유한양행은 트윈스타 제네릭의 경쟁 심화, 비리어드 개량신약의 등장, 프리베나 판권 상실 등으로 매출규모의 타격이 적잖을 것으로 예상되나 개량신약 4품목을 보유해 매출 성장에는 문제가 되지 않을 것이라는 분석이다.

9일 구완성 NH투자증권 애널리스트는 유한양행 분석 리포트를 통해 이 같은 견해를 밝히면서 "다양한 품목들의 등장과 이들의 개선 효과로 매출 총이익률이 2017년 대비 0.6% 성장할 것"이라고 예측했다.

앞서 유한양행은 길리어드의 에이즈치료제 API 654억원 규모 공급계약을 체결했고 지난 3일에는 또다른 에이즈 치료제 API 482억원 규모 공급 계약을 체결한 바 있다.

C형감염치료제 API 수출 감소분을 에이즈치료제로 대체해 만회가 가능하다는 것.

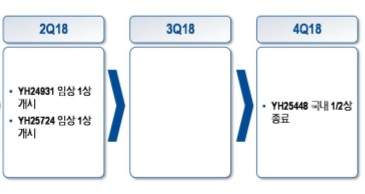

또 올해 2분기에는 면역항암제 YH24931과 NASH 치료제 YH25724의 임상 1상이 신규 진입될 예정이고 국내에서 폐암환자 대상 임상을 진행 중인 신약 YH25448의 임상 종료도 4분기에 끝날 것으로 보여 기대 효과를 높이고 있다.유한양행의 지난해 연구개발비용은 970억원대로, 그동안의 투자규모 증액율을 볼 때 1100억원에 달할 것으로 보인다.

한편, 유한양행의 4분기 연결 매출액은 3,663억원, 영업이익은 216억원으로 예측했다.

길리어드 도입 품목인 소발디, 하보니의 성장과 화이자 프리베나의 잔여 재고로 인해 4분기 전문약 판매액이 2,332억원을 기록할 것으로 예측했다.OTC 사업 매출은 322억원으로 전년 대비 13.7% 성장할 것으로 예측했다. 이밖에 생활용품 부분 매출 304억원과 원료의약품 654억원대 매출을 보일 것으로 내다봤다.

문윤희 기자

news@pharmstoday.com